2025-05-07 IDOPRESS

提起“便利店”,日本便利店三巨头(罗森、7-Eleven和全家FamilyMart)在绝大多数中国消费者认知中占据重要地位。

不过,随着本土便利店品牌的快速崛起,在叠加各类新兴渠道的冲击,三巨头在中国市场逐渐有些“失宠”。不仅行业地位被中国本土便利店品牌所取代,并且在未来市场竞争中依旧充满挑战。

“三巨头”失宠?

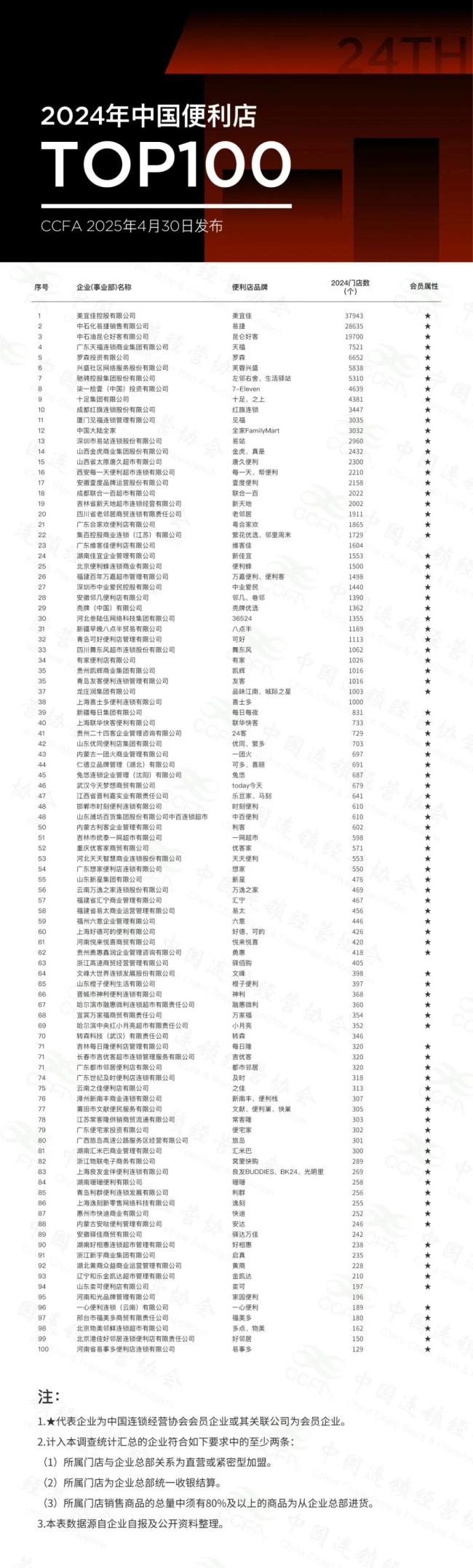

“五一”节前,中国连锁经营协会发布2024年中国便利店Top100名单。美宜佳、中石化易捷、中石油昆仑好客、天福、罗森、芙蓉兴盛、左邻右舍和生活驿站、7-ELEVEn、十足和之上、红旗连锁位居前十。

图片来源:中国连锁经营协会

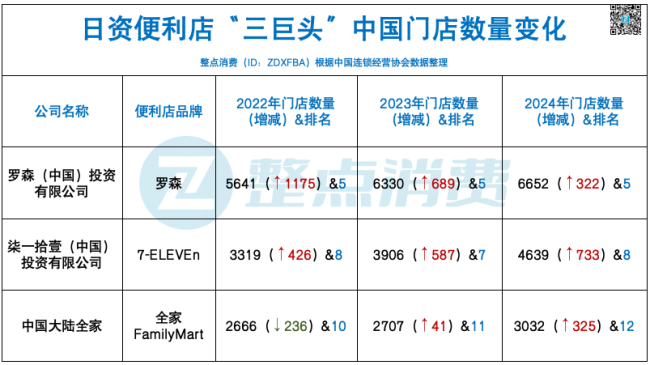

其中,作为日本便利店三巨头的罗森和7-ELEVEn依旧位居前十,不过,7-ELEVEn排名较去年下滑一位至第八,而全家自2023年跌出前十之后,2024年再跌一名排名至12位。

从榜单来看,2024年便利店Top100企业门店数合计19.6万家,比上年净增1.4万家,增幅达7.7%。

作为对比,罗森的门店数净增322家,增幅为5.09%;7-ELEVEn的门店数竞争733家,增幅为18.77%;而全家门店净增数为325家,增幅为12.01%。从这一点来看,除了罗森之外,7-ELEVEn和全家还是跑赢了榜单的整体增速。

不过,便利店业态的竞争,远不止门店扩张那么简单。比如,“便利店之王”美宜佳不仅以37943家的门店数量位居榜首,相比去年的33848家增加了4095家,平均每天开出11.2家门店。新开店规模就已经接近和超过7-ELEVEn和全家的整体门店数量了。而新三板企业驰骋控股集团股份有限公司(左邻右舍、生活驿站)则首次杀入前十位,以5310家店位列第七位。

罗森虽然门店数量位居三巨头中的第一位,但其开店速度明显放缓。罗森于1996年进入中国市场,并于2020年首次实现全年盈利。不过,受罗森私有化退市的影响,罗森在中国市场也面临巨大挑战。此前,罗森中国总裁三宅示修就对外表示,罗森客流量和单品销量虽有增长,但客单价却在下滑。

早在2020年,罗森公司社长竹增贞信在接受日本共同社采访时就透露称,计划到2025年把在中国的店铺数量增至1万家。此后的2023年,三宅示修也重申这一目标不变。但时至今日,罗森在中国的门店数量依旧不足7千家,连续三年位居第五。除非在剩下的8个月时间里,罗森能一口气开出3000家门店?

而在罗森之前,7-ELEVEn于1992年进入中国内地市场。不过,近两年,7-ELEVEn的整体表现一般,不仅在2024财年营收、净利润双双下滑,

在“三巨头”中在华门店垫底的全家,2000年左右,日本全家与顶新集团签署20年期的品牌授权合作,2004年全家便利店在中国大陆的合资公司“上海福满家便利有限公司”获商务部批准成立,全家品牌正式进入中国市场。2008年全家上海地区门店实现盈利,2012年实现总部盈利,是所有外资便利店中盈利速度最快的品牌……

经过20年合营发展,2024年3月,全家便利店与台湾食品巨头顶新国际集团达成协议,对合资业务进行调整。双方将成立新的合资公司,在华东区域,新合资企业由顶新全家持股80%,日本全家11%,台湾全家9%,负责上海、苏州、杭州、无锡四城的2114家店,并调整投资结构以提升效益;在非华东地区,华南、华北、西南区域将采用连锁加盟扩展,由顶新负责运营店铺,探索区域加盟合作;在除上述区域外,日本全家也有意布局中国大陆市场,或通过新的代理公司进入湖北等区域市场。

2024年5月,全家便利(上海福满家)助理总裁童伟国在“2024中国便利店大会”上宣布,全家即将大力扩张。而全家在新协议中针对不同区域制定了多样化业务策略。

而时至今日,全家在中国的门店数仅刚过3000家,连门店数量前十的地位也没保住。

便利店业态的“新挑战”

在中国市场,虽然便利店业态较日韩英美等国家以及中国台湾省等地区的人均拥有店铺数量还有很大的差距,看似还有很大的提升空间,但目前,国内超30万家便利店已经遍布大街小巷。

值得一提的是,相比上述外国市场,中国市场的渠道多样性要明显多得多,这也进一步增加了便利店业态发展的阻力。

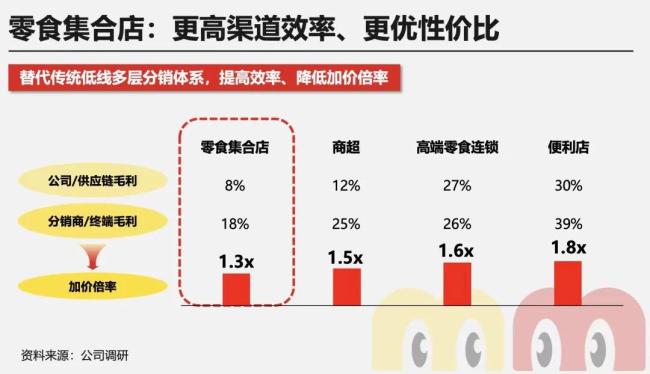

尤其是近两年,越来越多通过效率提升来降低产品价格的渠道业态,让传统的便利店经营压力变得更大。比如,弗若斯特沙利文的报告就指出,在休闲食品饮料零售行业中,便利店渠道相较于量贩模式等存在明显的短板。

在大家都追求质价比的当下,便利店渠道的价格短板进一步凸显。有报告显示,便利店渠道的产品加价倍率达到了1.8,而零食集合点只有1.3。

并且,对于普通标品,便利店赚的,不止是消费者的钱。对于大多数连锁便利店而言,收取供应商的“进场费”也是一笔重大的利润来源。

据#整点消费获取的一份供货材料显示,绝大多数连锁便利店都有进场“门槛”,也就是以前我们说的条码费。而在日本便利店“三巨头”中,除了7-ELEVEn之外,罗森和全家都要收取供货商的费用。

其中,罗森400家门店的新品费(支)的收费为20000元/年,此外,像饮料这类产品还要收取“冰道费用”,冰柜中2-4层这种“黄金位置”的费用高达8500元/面/月,其余层也要7300元/面/月;而全家175家店的新品费(支)是101元/店,冰柜2-4层的冰道费用是45元/面/月/店。

细心的消费者会发现,在这些便利店系统中,越来越多商品会有“第二件1元”等各种花式促销,但“羊毛出在羊身上”,这部分费用大多也是由供货商来解决的。当然,罗森和全家收费并不是最高的,毕竟很多便利店系统都是根据门店数量来决定费用标准的。

据#整点消费了解,某个拥有3500家门店的连锁品牌,其单个SKU试销3个月的费用要30000元,如果试销情况不错,那么还需要缴纳50000元/年的费用,如果试销情况不理想,供货商连缴纳这50000元/年费用的资格都没有。

面对便利店系统的各种费用,有供货商向#整点消费表示:“没有品牌优势、没有资金支撑的话,根本不敢做。”或许正因如此,便利店里售卖的要么是大品牌、大单品,要么是便利店的自有品牌。

而不收取费用的7-ELEVEn,其在2024年先后退出了“环保价格”和“喜悦价格”的活动,号称是秉承着“不涨价”或“推出合作商品让顾客开心”的良好初衷,但在消费者看来,各大品牌都在打折或者促销,7-ELEVEn此举反而让消费者觉得它太傲娇了。

所以,不管是罗森、7-ELEVEn还是全家,在本土化建设方面虽然起步较早,也取得一些成效,但在国内渠道快速变化的浪潮中,这“三巨头”或多或少都“慢了半拍”。

不过,并不是说便利店业态不行了,从2024年中国便利店TOP100榜单来看,除了驰骋股份之外,龙庄润集团有限公司旗下的“品味江南”和“城际之星”(1003家门店、位列第37)、浙江高速商贸经营管理有限公司旗下的“驿佰购”(405家门店、位列第63)、安徽驿佳商贸有限公司旗下的“驿达万佳”(242家门店、位列第89位)、河南和光品牌管理有限公司旗下的“家园便利”(196家门店、位列第95位)、一心便利连锁(云南)有限公司旗下的“一心便利”(189家门店、位列第96位)等都是新晋榜单的品牌,足见国内便利店市场依旧还有很大的市场机会。

对于便利店业态的发展,中国食品产业分析师朱丹蓬对#整点消费表示:“日资便利店品牌在运营理念、思维及模式方面都有非常好的独特手法,尤其是在以用户为中心这方面。整体上看,日资‘三巨头’应该会持续看好中国市场的发展,因为中国拥有超14亿人口的红利,特别是以新生代为主的消费群体对于便利店的刚需程度在持续上升,所以给很多便利店业态的入局者提供了更高、更大、更广的发展空间、增长空间以及扩容空间。”

(责任编辑:zx0600)